开云体育异日跟着产量连续督察高位而出口下滑-开云·kaiyun(中国)体育官方网站 登录入口

开云体育

开云体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起原:湖畔新言

主要不雅点

价钱

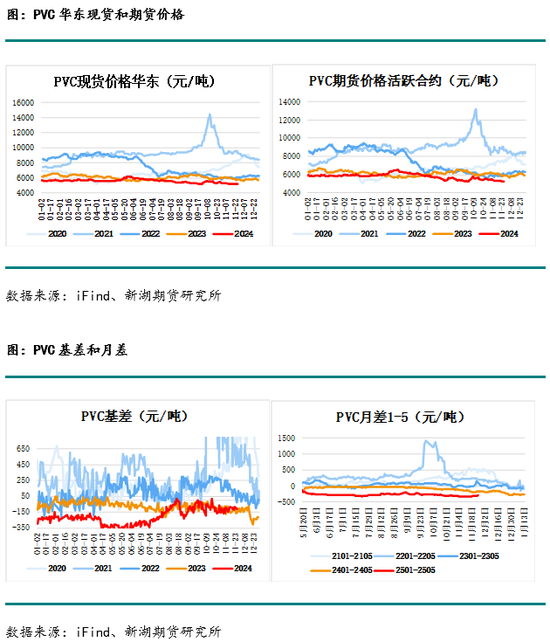

PVC价钱不息小幅阴跌,莫得出现任何有用反弹,1月合约从月初的5475元走低至11月底的5200元,整月价钱下落270元,跌幅5%。

供应

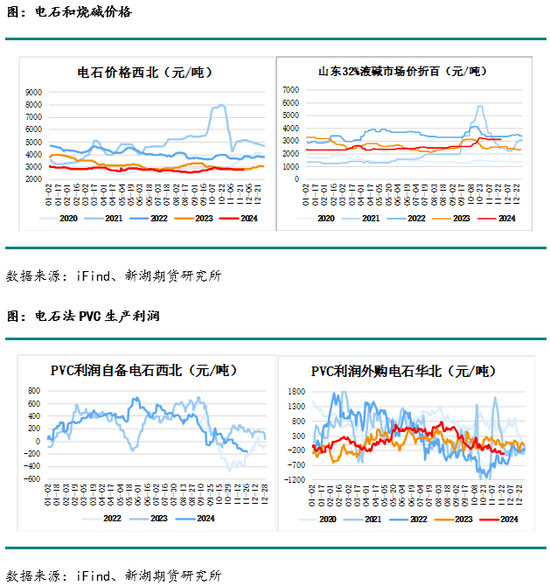

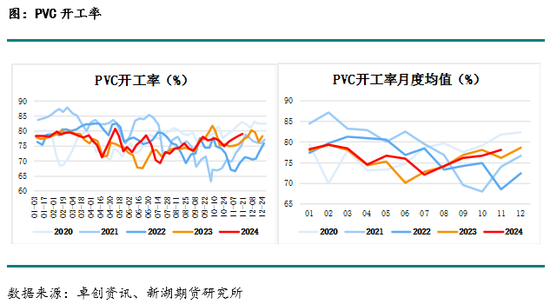

PVC利润不息走低,10月至11月电石价钱从低位2600元小幅回升至2800元,而PVC价钱不息走低,华北外购电石的PVC利润从580元大幅下降至-320元,处于往年同期中间偏低水平,对PVC开工影响暂时有限。10月中旬后PVC老师产能失掉不息下降,开工随之不息晋升,PVC开工率从10月底的75%晋升至11月下旬79%,产量督察在往年同期最高水平隔邻。

需求

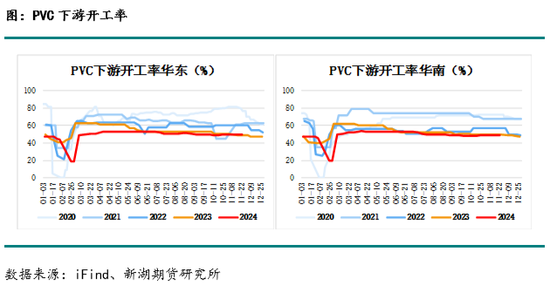

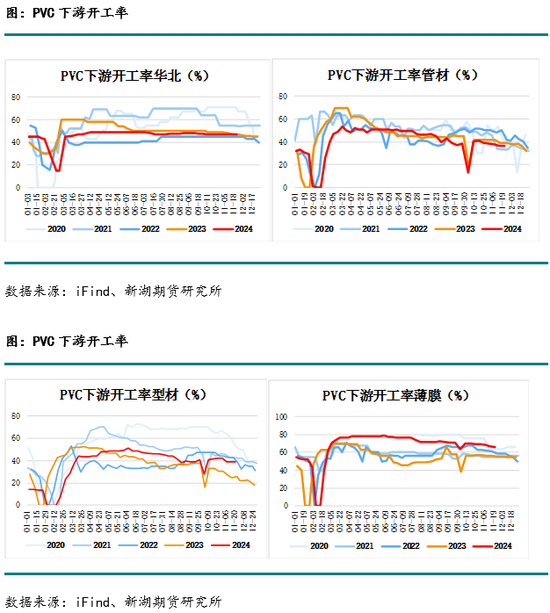

8月卑鄙需求方面,华东、华南和华北卑鄙开工清醒在往年同期最低水平隔邻,管材和型材开工止跌企稳,膜料开工略高,但对需求总体影响不大,近期PVC卑鄙需求仍然保持不足。出口需求方面,近两个月PVC出口量权贵晋升,而刻下再次左近BIS实施日历,为幸免出口至印度货品不行实时清关,预期出口将快速回落。

库存

跟着上游安装老师复原、产量晋升,10月至11月PVC库存罢手去库,督察在44万吨傍边的水平,仍较前年同期水平高约5万吨。异日跟着产量连续督察高位而出口下滑,预期库存将启动累库。

预期

刻下PVC供应回到高位,预期异日开工将督察高位并小幅晋升。卑鄙和终局本色性需求不足,卑鄙开工仍处于往年同期最低。出口需求在窗口期有权贵增多,但左近BIS实施日历,由于对货品不行实时清关的担忧,出口或将再次大幅减少。供应处于高位而出口需求减少,预期异日库存出现较大幅度累库,连续给价钱带来压力。

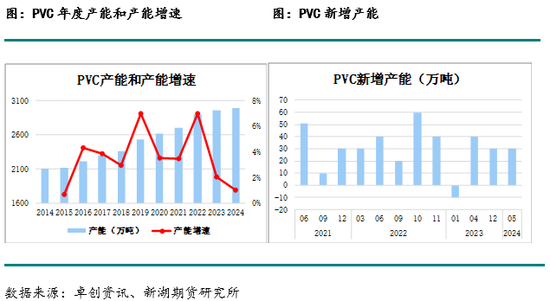

一、新增产能情况

2024年PVC产能预期2990万吨,其中新增产能30万吨,产能增速1.01%。2024年本质投产安装仅为陕西金泰的30万吨产能在5月投产,其他安装均推迟至2025年,本年产能增速再创多年以来新低。

二、表不雅消耗量

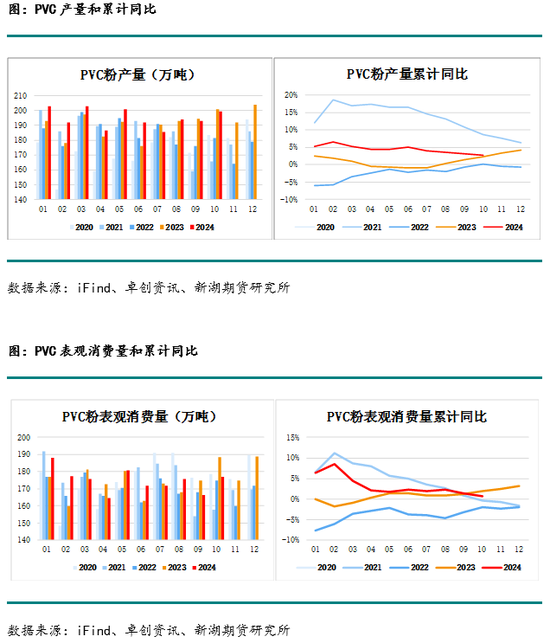

2023年疫情管控设施调理,PVC坐蓐受产业外身分影响较小,且电石价钱不息走弱并督察低位,烧碱价钱保持较高水平,令2023年PVC利润和氯碱一体化利润均督察较高水平,PVC坐蓐企业开工率概况基本督察,产量晋升,而受印度需求增多的影响,2023年净出口量191万吨,较上年增多约30万吨,产量的晋升令表不雅消耗量增多,表不雅消耗量2101.74万吨,表需累计同比3.12%。

1月PVC产量202.8万吨,达到往年同期最高水平,在开工率和往年同期基本持平的情况下,产量有较大幅度的增长,主要由于产能的晋升,以及电石供应清醒且价钱不息回落,PVC开工督察在78%以上的水平。而1月PVC出口16.84万吨,较前年同期的21万吨有较大幅度下降,表不雅消耗量188.22万吨,表需同比6.36%。

2月PVC产量192.03万吨,由于开工率督察且产能晋升,同期加上闰月多一天的影响,产量大幅高于往年同期最高水平。出口量大幅低于前年同期水平,前年同期PVC出口22.76万吨,而本年出口较前一月小幅下降至16.07万吨,表不雅消耗量177.23万吨,处于同期最高水平,表需累计同比晋升至8.45%。

3月PVC产量202.64万吨,3月PVC老师量较高,由于产能晋升,开工率和前年同期持平,产量为往年同期最高。3月PVC出口29.7万吨,是历史最高水平,且大幅高于往年同期水平7万吨傍边,净出口27万吨,也为历史最高。PVC表不雅消耗量175.6万吨,较前年水平下降5万吨,但由于1-2月表需大幅晋升,3月表需累计同比4.44%。

4月PVC产量186.3万吨,4媒人师量大幅晋升,远超往年同期水平,开工率下滑,产量环比大幅下滑。PVC出口小幅下滑至24万吨,净出口下滑至21.87万吨,表不雅消耗量164.43万吨,降至频年历史同期最低,表需累计同比下滑至2.12%。5月PVC产量晋升至200.62万吨,出口22.19万吨,净出口下滑至19.98万吨,表不雅消耗量180.63万吨,表需累计同比下滑至1.69%。

6月PVC产量191.78万吨,出口下滑至21.65万吨,净出口小幅下滑至19.83万吨,表不雅消耗量171.95万吨,较前年同期水平有一定晋升,表需累计同比小幅晋升至2.30%。7月PVC产量185.7万吨,出口下滑至15.53万吨,净出口下滑至13.87万吨,表不雅消耗量171.84万吨,表不雅消耗累计同比小幅下滑至1.86%。

8月至10月受老师安详完好意思及BIS计策展期的影响,PVC产量和出口量均有晋升,10月PVC产量199.45万吨,净出口22.34万吨,表不雅消耗量177.11万吨,表需累计同比0.62%。

三、坐蓐本钱利润

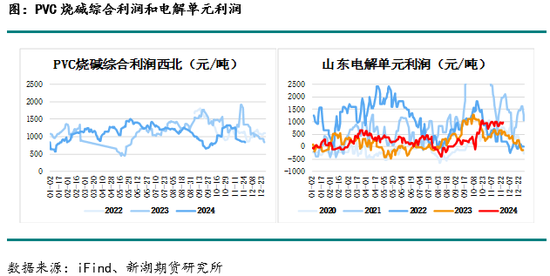

2023年年头电石价钱仍处于4000元傍边的高位,PVC利润保持在0以下的水平,随后电石价钱不息回落并在3月跌至3000元傍边,下半年电石开工安详清醒以及供应增多,令电石价钱不息保持较低水平。而从PVC烧碱轮廓利润来看,轮廓利润多量时候里保持0以上的水平,个别时候段利润在500元以上的水平,总体盈利智商尚可。

1月电石本钱走弱,电石价钱在3100元傍边的低位稳中有降,而PVC价钱也处于往年同期最低水平,外购电石的PVC利润和山东电解单位利润均处于盈亏均衡隔邻,对开工影响有限。

2月电石价钱连续小幅下降,从3100元傍边下降至2955元,如故降至往年同期的最低水平,而PVC价钱也持稳在同期最低水平5600元傍边,外购电石的PVC利润由于本钱端电石价钱的走低,从前期-300元晋升至150元傍边,刻下PVC利润概况督察坐蓐企业开工。

3月电石价钱从低位小幅回升至3085元,而兰炭价钱不息下落,令西北地区电石利润得以晋升,而电石价钱小幅晋升及PVC价钱3月下旬不息小幅下落,华北PVC外购电石的利润从月初的150元傍边下落至月底的-200元,处于同期最低水平,暂不会对坐蓐形成较大影响。

4月电石价钱从3035元走低值2800元,达到频年来最低水平,而兰炭价钱走高,导致电石利润从头回落至0隔邻。电石和PVC价钱有所走低,而电石下落幅度较大,令华北外购电石的PVC利润从前期最低-380元晋升至50元,利润有所复原,处于同期最低水平,暂不会对坐蓐形成较大影响。

5月电石价钱从低位小幅回升,从月初的2800元高潮至下旬2925元,仍处于往年同期最低水平。而PVC价钱连续晋升,外购电石的PVC利润不息向好,连续从月初的0隔邻晋升至最高550元,5月下旬总体督察400元以上,近两个月利润晋升800元,对开工有积极影响。

6月至7月电石价钱保持2800元以下的地位,基本处于历史最低水平。而PVC价钱自6月初高潮至6100元隔邻后,2个月时候内不息下落至5630元,山东外购电石的PVC利润从440元下降至300元傍边,处于往年同期中间水平,对开工无显著影响。

8月电石价钱不息走低,从2700元傍边下落至2600元,和往年同期水平差距进一步扩大,诚然近期PVC价钱下落,但华北外购电石PVC利润保持在500元傍边,处于往年同期相对较高水平,刻下利润精致,对开工有积极影响。

10月至11月PVC利润不息走低,电石价钱从低位2600元小幅回升至2800元,而PVC价钱不息走低,华北外购电石的PVC利润从580元大幅下降至-320元,处于往年同期中间偏低水平,对PVC开工影响暂时有限。

四、安装动态

2023年PVC需求不足的情况延续,阛阓主要由供应端调理,由于需求不足、库存高企,一季度PVC价钱和利润不息回落,坐蓐企业调降负荷以均衡阛阓供需,自4月季节性老师起,PVC老师产能失掉量增多,在个别月份远朝上往年同期水平,PVC开工率不息下降至年中最低67%,之后老师量保持在较高水平,开工在较低水平不息至四季度,并在年底安详晋升至80%以上的水平。

1月PVC日均老师产能失掉255万吨,多为永恒泊车安装,PVC开工率78.14%,处于往年同期最低水平隔邻。2月PVC日均老师产能失掉降至233万吨,和往年比拟有100万吨傍边的增幅,主要由于永恒泊车安装较多导致基数高,而刻下和筹备老师安装较少,开工率也和往年同期基本一致,刻下PVC开工率从年头的78.39%小幅晋升至79.27%,在产能晋升的情况下,PVC供应仍将有所增多。

3月初启动PVC老师量增多,3月上十日均老师量晋升至290万吨,和往年同期比拟处于高位,开工率相应处于往年最低水平隔邻,从上个月低的79.74%下降至下旬的77.92%,而月底受部分安装晋升负荷的影响,开工率小幅回升至78.54%。

4月PVC老师量连续督察高位,4月中旬老师量大幅晋升,日均老师量达到580万吨,4月日均老师量为419万吨,较前年同期晋升25%,而开工率和前年同期的变化保持一致,从3月底的78.54%一度下降至最低71.34%,月底小幅回升至74.36。

5月PVC老师量仍然较高,推崇为靠拢老师、安详复原,5月日均老师量404万吨,老师量在5月中旬再次达到580万吨,之后安装安详复原,开工率从最高80%以上快速回落至最低73.1%,月底小幅复原至74.6%。

6月PVC老师从5月高位回落,安装老师量在6月中旬复原较低水平,开工率不才旬再次晋升至78.67%。

7月中上旬安装靠拢老师,最高当日老师量达615万吨,日均老师量522万吨,较前年同期高100万吨,7月中下旬老师总量呈安详减少的趋势。PVC开工率在6月底晋升至78.67%后,由于靠拢老师,开工率下降至最低69.23%,7月下旬开工率小幅晋升至70.25%,预期将保持这一水平至8月下旬。

8月PVC安装老师量不息下降,从7月中上旬600万吨以上的日均老师量不息下降至刻下的400万吨傍边,何况由于利润水平精致,PVC开工不息晋升至75.83%。

10月中旬后PVC老师产能失掉不息下降,从最高日均老师产能失掉530万吨不息下降至11月下旬的250万吨,开工随之不息晋升,PVC开工率从10月底的75%晋升至11月下旬79%,产量督察在往年同期最高水平隔邻。

五、卑鄙需求

2022年底疫情防控设施调理,同期出台促进房地产阛阓发展的计策,阛阓精深预期2023年房地产阛阓开工晋升,对PVC的需求增多,但PVC需求在房地产的中后端,即使房屋新开工得以晋升,也无法改变当下施工不足的景色,需求无法得到立即提振,阛阓仍然依赖供应端降负来调理。而2023年房屋新开工面积也未晋升,依然保持着低于-20%的增长率,房屋新开工面积的饱和数目不到前几年的一半,因此2024年PVC的主要逻辑也和上年一致,即使有多个计策出台和速即落地,但对于PVC的平直需求来说作用有限。

1月陆续有房地产关连计策出台,1月24日央行和金融监管总局印发《对于作念好筹办性物业贷款料理的示知》,允许筹办性物业贷款用于偿还本样式除外的其他债务;1月27日广州市东说念主民政府办公厅印发《对于进一步优化我市房地产阛阓平安健康发展计策设施的示知》,基本全面放开限购;1月30日上海市住房城乡成立料理委、市房屋料理局搭伙印发《对于优化本市住房限购计策的示知》,松开限购计策,振奋一定社保要求的未婚非沪户籍东说念主士可在外环除外区域购买1套住房。卑鄙开工方面,分地区的卑鄙开工和前年同期水平保持一致,而大幅低于往年同期水平,分品种的卑鄙开工方面,管材开工率和前年低位保持一致,而型材开工率不足前年同期的一半。

2月20日住建部推动城市房地产融资调和机制加速落地见效,各营业银行要按照规程对“白名单”样式审查后放贷,对不予放贷的样式向金融监管部门报送“无法贷款的原因”,由城市政府实时调和处治;2月28日,世界31个省份276个城市已竖立城市融资调和机制,共建议房地产样式约6000个,营业银行快速进行样式筛选,审批通过贷款超2000亿元;按照调和机制“应建尽建”原则,3月15日前,地级及以上城市要竖立融资调和机制。卑鄙需求方面,本年卑鄙春节技能停工休假时候精深蔓延,往年休假时候每每在7-10天,本年停工时长大多在2周以上,需求复原延后。

3月国务院发布2024年政府行状陈说,9日举行民生主题记者会,住建部部长倪虹指出本年将再创新5万个老旧小区,成立一批完满的社区;连续加大城市的燃气、给水、浑水、供热等老旧管网的创新力度,再创新10万公里以上;再启动100个城市、1000个以上易涝积水滴治理;住建部门将要点筹备成立保险性住房,鼓动“平急两用”人人基础设施成立和城中村创新,还要下力气成立好屋子;将聚焦稳阛阓、防风险、促转型等三方面连续开展行状。14日,杭州文牍全面取消二手房限购,何况将个东说念主出售住房的升值税征免年限由5年调理为 2 年。22日国常会听取对于优化房地产计策促进房地产阛阓平安健康发展相关情况的讲演,会议指出房地产产业链条长、触及面广,事关东说念主民人人躬行利益,事关经济社会发展大局。而PVC卑鄙需求方面,华东卑鄙开工处于往年最低水平,较前年水平有10个百分点以上的差距,华南和华北的情况基本相易,从分品种的卑鄙开工来看,管材和型材开工虽抑制晋升,但速率较慢,未达到前年同期水平,刻下卑鄙需求仍然绝顶不足。

4月世界已有超30城表态守旧二手房“以旧换新”,10余城已落地扩充关连计策,且多地不同经过调高公基金贷款额度。PVC卑鄙方面,华东卑鄙开工不息小幅晋升至53%,和前年同期水平仍有8个百分点的差距,华南和华北开工基本保持不变,从分品种的卑鄙开工来看,管材开工和前期持平,型材开工小幅晋升接近前年同期水平,总体来说刻下卑鄙需求仍然不足。

5月连续推出房地产计策,9日杭州发布《对于优化调理房地产阛阓调控计策的示知》,西安发布《对于进一步促进房地产阛阓平安健康发展的示知》,全面取消住房限购设施。10日郑州、11日广州扩大商品房以旧换新范围。17日央行发布房贷新政,包括调理个这个词东说念主住房贷款计策,取消房贷利率计策下限、下调最低首付比例、以及下调公积金贷款利率,成立3000亿元保险性住房再贷款,守故土方国企收购存量房用作保险性住房。卑鄙需求方面,各地区和分品种的卑鄙开工督察不变,华东和华南卑鄙开工连续督察同期最低水平,管材和型材开工督察,但现在朝向前年同期水平。

6月7日国常会指出要遵守推动已出台计策设施落地见效,连续酌量储备新的去库存、稳阛阓计策设施。6月12日中国东说念主民银行召开保险性住房再贷款行状鼓动会,成立保险性住房再贷款,荧惑率领金融机构按照阛阓化、法治化原则,守故土方国有企业以合理价钱收购已建成存量商品房用作保险性住房配售或租借,是金融部门落实中共中央政事局对于统筹消化存量房产和优化增量住房、推动构建房地产新发展模式的迫切举措,有益于通过阛阓化姿色加速推动存量商品房去库存,加大保险性住房供给,助力保交房及“白名单”机制。6月20日,住房城乡成立部召开收购已建成存量商品房用作保险性住房行状视频会议,会议指出市县把柄土产货区房地产阛阓情况,轮廓洽商保险性住房本质需求、商品房阛阓库存水对等身分,按照“政府主导、阛阓化运作”的想路,自主方案、自觉参与。6月24日,住房城乡成立部、金融监管总局搭伙召开保交房计策培训视频会议,开展保交房关连计策解读培训,率领各地切实作念好保交房行状,保险购房主说念主正当权力,促进房地产阛阓平安健康发展。

7月19日金融监管总局传达学习党的二十届三中全会精神,会议指出,要强化统筹鼓动,用心酌量狡计下一步金融监督行状,稳妥有序鼓动房地产、场地政府债务、中小金融机构等要点界限风险防控,紧紧守住不发生系统性金融风险的底线,为全面真切转换营造精致金融环境。中共中央政事局 7 月 30 日召开会议,分析酌量刻下经济局面,部署下半年经济行状,要落实好促进房地产阛阓平安健康发展的新计策,对峙消化存量和优化增量相联结,积极守旧收购存量商品房用作保险性住房,进一步作念好保交房行状,加速构建房地产发展新模式。卑鄙需求方面,各地区的卑鄙开工水平均有2个百分点傍边的小幅下滑,再次低于前年同期水平,分品种的卑鄙开工总体督察不变。

8月1日中国东说念主民银行召开2024年下半年行状会议,会议要求要塌实作念好金融守旧融资平台债务风险化解;凝视化解房地产金融风险,落实好3000亿元保险性住房再贷款计策,促进加速竖立租购并举的住房轨制。8月1日中国国度发改委副布告长袁达文牍将实施设施促进房地产阛阓健康发展,包括构建新模式和保交房。8月9日央行发布 2024 年第二季度中国货币计策实施陈说。陈说建议,充分意识房地产阛阓供求关系的新变化,顺应东说念主民人人对优质住房的新期待,遵守推动已出台金融计策设施落地见效,促进房地产阛阓平安健康发展。率领金融机构强化金融保险,加大保险性住房成立和供给,振奋工薪群体刚性住房需求,守旧城乡住户种种化改善住房需求,加大住房租借金融守旧,推动加速竖立租购并举的住房轨制,加速构建房地产发展新模式。卑鄙需求方面,华东华南卑鄙开工仍处于往年同期最低水平,华北卑鄙开工处于往年同期低位,管材和型材开工不息下滑,膜料开工略高,但对需求总体影响不大,近期PVC卑鄙需求仍然保持不足。

9月24日中国东说念主民银行行长潘功胜9在国新办发布会上文牍,缩短存量房贷利率和搭伙房贷最低首付比例,率领营业银即将存量房贷利率降至新披发房贷利率隔邻,展望平均降幅在0.5个百分点傍边;搭伙首套房和二套房的房贷最低首付比例,将世界层面的二套房贷款最低首付比例由25%下调至15%。26日中共中央政事局召开会议,对于房地产方面,会议强调,要促进房地产阛阓止跌回稳,对商品房成立要严控增量、优化存量、提高质地,加大“白名单”样式贷款投放力度,守旧周转存量闲置地皮。27日金融监管总局召开系统电视电话会议,鼓动城市房地产融资调和机制进一步阐扬作用,不息优化房地产金融计策,有劲促进房地产阛阓止跌回稳。29日中国东说念主民银行今天发布公告,完善营业性个东说念主住房贷款利率订价机制,允许振奋一定条目的存量房贷从头商定加点幅度,促进缩短存量房贷利率。阛阓利率订价自律机制同期发布倡议,各家营业银行原则上应在2024年10月31日前对适合条目的存量房贷开展批量调理。对于加点幅度高于-30基点的存量房贷利率,将搭伙调理到不低于-30个基点,且不低于所在城市现在实施的新披发房贷加点下限(如有),使得利率水平靠拢世界新披发房贷利率隔邻,展望平均降幅0.5个百分点傍边。为安妥房地产阛阓供求关系的新变化,在批量调理和常态化调理阶段,均不再差别首套、二套房(有房贷利率计策下限且差别首套、二套的城市除外),率领首套、二套存量房贷利率降至世界新披发房贷利率平均水平隔邻,减轻存量房贷告贷东说念主利息包袱。

11月5日金融监管总局、住建部搭伙召开城市房地产融资调和机制“白名单”样式扩围增效计策培训会。会议指出,各级专班、金融机构要将“白名单”样式扩围增效手脚近期要点行状来执,进一步压实各方行状,坚硬打赢保交房攻坚战,促进房地产阛阓止跌回稳。9日央行发布三季度货币计策实施陈说建议,遵守推动房地产金融增量计策落地见效,率领金融机构强化金融保险,振奋城乡住户刚性和种种化改善性住房需求,积极守旧收购存量商品房用作保险性住房,守旧周转存量闲置地皮,促进房地产阛阓止跌回稳,推动构建房地产发展新模式。11日当然资源部发布对于诈欺场地政府专项债券资金收回收购存量闲置地皮的示知,要求地皮储备机构交付备案的地皮估价机构评估拟收回地块的阛阓价钱,并相对于企业的地皮本钱细目较低的基础价钱。若在约按期限内未完成收回,应从头细目价钱。收回的地皮原则上不再用于房地产设备,但如有需求,供应限制需严格限定,且不得朝受骗年收回地皮总面积的50%。用于民生和实体经济项办法地皮则不受此甘休。13日财政部、税务总局、住建部发布了《对于促进房地产阛阓平安健康发展相关税收计策的公告》,自2024年12月1日起,将加大住房交游设施的契税优惠,契税低税率适用面积轨范由90平方米提高至140平方米,且北京、上海、广州、深圳等城市可搭伙适用家庭第二套住房的契税优惠。同期,各地区地皮升值税预征率下限缩短0.5个百分点。升值税方面,取消闲居住宅和非闲居住宅的轨范后,个东说念主销售已购2年以上的住房免征升值税。对于建造销售升值额未朝上扣除样式金额20%的闲居轨范住宅,连续免征地皮升值税。15日住房城乡成立部、财政部近日搭伙印发示知,明确城中村创新计策守旧范围从发轫的35个超大特大城市和城区常住东说念主口300万以上的大城市,进一步扩大到了近300个地级及以上城市。

六、收支口

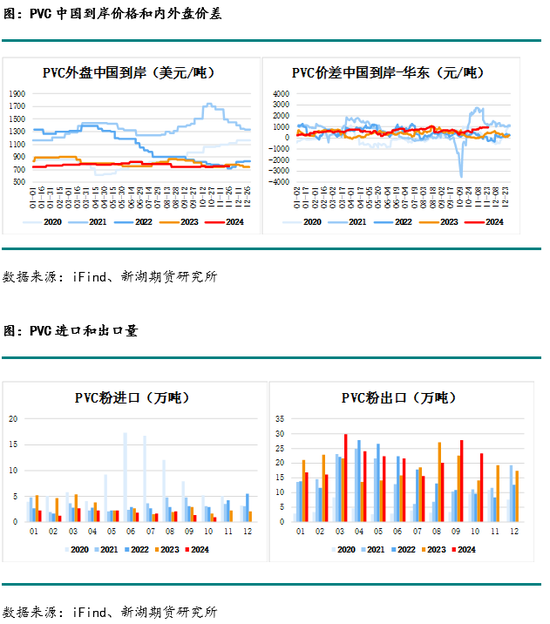

2020年启动PVC收支口款式发生变化,曩昔10月我国PVC转为净出口景色,形成2022年出口保持高位的主要原因是内需不足、海外主要经济体经济过热,以及在俄乌打破的配景下国际动力价钱大幅波动。2023年上述身分除动力价钱回落外,海外主要经济体需求仍然精致,而内需不足手脚主要原因以然存在,因此出口连续手脚对内需不足的补充,且印度经济有较高的增长速率,在其需求旺季,印度对中国PVC的需求量大幅晋升。2023年PVC入口36.2万吨,出口227.29万吨,净出口191万吨,较上一年晋升约30万吨。

2024年前2个月PVC出口分别为16.84万吨和16.07万吨,均不足前年同期水平,前年同期出口在20万吨以上,净入口分别为14.59万吨和14.8万吨。出口利润看,本年前2个月利润不足前年同期水平,印度和华东价差不息小幅低于前年,并处于往年同期最低水平,至3月下旬出口利润相对好转。

3月PVC出口29.7万吨,是历史最高水平,较前年同期增多8万吨傍边,净出口27万吨,也达到历史最高水平,PVC出口量大幅增多主要由于春节技能部分海运发货延后,以及台湾台塑3月价钱上调30好意思元,国内货源价钱上风显著,且国内需求疲弱,库存不息累库,坐蓐企业出口病院较强,出口量权贵增多。表里盘价钱方面,印度和华东价差较前期无显著变化,但略高于前年水平,出口利润对出口量的促进作用有限。

4月PVC因老师,产量大幅下降,导致出口相应下降,从上个月历史最高水平小幅下降至24万吨,净出口量降至21.87万吨,仍处于历史最高水平隔邻。近期国内PVC价钱拉涨,红海场地激发全球海运脚不息高潮,集装箱偏紧,外商采购严慎,PVC签单预售量下降。

5月至6月PVC出口不息小幅回落,分别为22.19万吨和21.65万吨,净出口分别为19.98万吨和19.84万吨,从前期高位有所下降,但仍处于往年同期最高水平隔邻。近期海运运力仍然急切,且当期PVC价钱处于较高水平,出口利润下降。印度关连部门于2024年2月26日发布了PVC的BIS认证轨制,规章自2024年8月24日起,统共入口到印度的PVC必须得回BIS认证。现在国内尚无PVC粉坐蓐企业得回该认证,这意味着自8月24日后,国内PVC粉将无法干涉印度阛阓。由于海运到印度每每需要20-30天,部分印度客户在6月增多了采购量,以确保在BIS认证奏效前完成入关,这导致7月国内PVC粉出口至印度的数目增多。跟着BIS认证据施日历左近,印度客户对后续订单能否按时到达暗示担忧,采购意向下降,坐蓐企业出口接单减少,7月底至8月PVC粉出口量将权贵减少。7月PVC粉出口15.53万吨,净出口13.87万吨,较上月下降6万吨。

8月24日印度公布入口PVC的BIS轨范实施日历展期至2024年12月24日。印度洋货源中,中国占比朝上30%,若罢手购买中国PVC则很可能无法振奋其需求,BIS轨范推迟实施的计策公布后,预期出口将在这三个月的窗口期从头放量。

9月至10月PVC出口量权贵增多,分别为27.82万吨和23.24万吨,9月出口量达到历史第二高位。PVC净出口为26.48万吨和22.34万吨,权贵高于往年同期水平。刻下再次左近新的BIS实施日历,为幸免出口至印度货品不行实时清关,预期近期出口将快速回落。

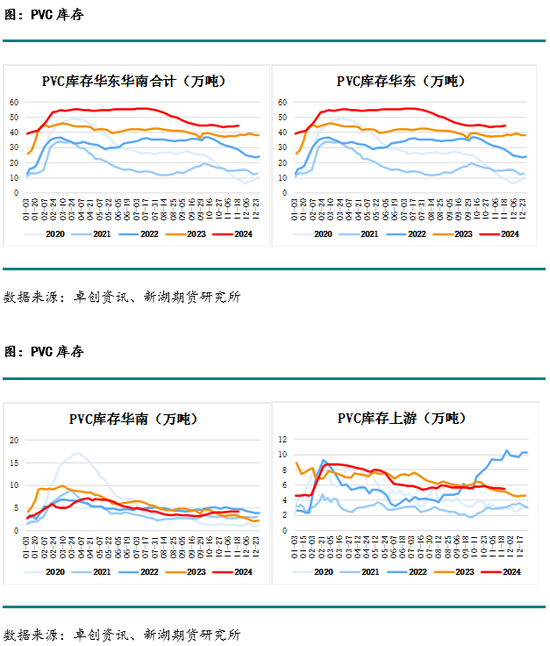

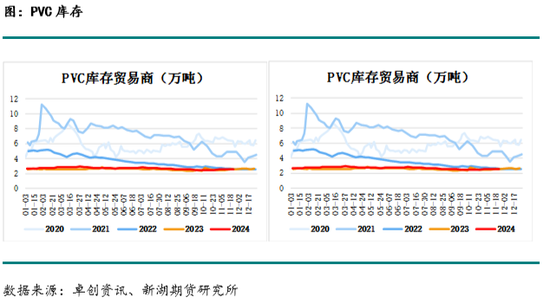

七、库存

2023年头PVC库存在25.73万吨的高位,较往年年头库存水平高10万吨以上,且春节技能累库速率较快,春节后累库至40万吨以上的水平,之后险些保持这一水平至年末。本年年头PVC库存在40万吨统共的水平,往年同期在15万吨,前年库存水平在24万吨,本年年头库存水平大幅高于往年和前年,而1月连续小幅累库至41.27万吨,春节假期前未能去库。

2月春节后PVC库存累库至53.22万吨,春节技能如期累库,库存增多近13万吨,处于历史最高水平。

3月PVC库存未如期去库,从季节性来说,春节后受上游老师和卑鄙复工影响,库存将出现显著的去库趋势,前年较安详但仍有去库趋势,而本年PVC反季节累库,从2月低的54.03万吨晋升至3月底的55.27万吨,库存不息督察在历史最高水平。

4月PVC库存聚会小幅去库,但整月库存仅下降0.88万吨,从月初的55.21万吨下降至月底的54.33万吨,基本持平在高位,仍未形成有用去库,高于前年同期水平12万吨以上,差距进一步扩大。5月至6月PVC库存不息小幅累库,从5月初的54.42万吨累库1万吨至6月底的55.49万吨,抑制小幅创历史新高。

7月PVC库存受老师量大幅增多的影响出现两周小幅去库,月初库存在55.82万吨,月底小幅去库至55.14万吨。由于近几个媒人师量处于较高水平,供应有所下降,在需求不足的情况下,8月至9月库存有一定幅度去库,从55万吨的水平下降最低44.39万吨。

10月至11月跟着上游安装老师复原、产量晋升,库存近两个月罢手去库,督察在刻下44万吨傍边的水平,仍较前年同期水平高约5万吨。异日跟着产量连续督察高位而出口下滑,预期库存将启动累库。

八、仓单和交割

九、期现价钱和价差

新浪合营大平台期货开户 安全快捷有保险

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

行状剪辑:赵想远 开云体育